นพมาศ ฮวบเจริญ

นักวิเคราะห์อาวุโส

Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

จากกรณี “ภาษีที่ดินและสิ่งปลูกสร้าง” ที่ภาครัฐเตรียมจัดเก็บในปี 2563 เพื่อทดแทนภาษีบำรุงท้องที่ ภาษีโรงเรือนและสิ่งปลูกสร้าง โดยเน้นจัดเก็บตามมูลค่าที่ดินและสิ่งปลูกสร้างด้วยอัตราภาษีที่แตกต่างกันไปตามการใช้ประโยชน์ ซึ่งภาครัฐได้กำหนดข้อยกเว้นและข้อลดหย่อนให้กับผู้ถือครองที่ดิน เช่น เจ้าของบ้านหลังหลัก ผู้พัฒนาโครงการที่อยู่อาศัย นั้น

Close-up Of A Person Hand Doing Property Tax Calculation With House Model On The Table

หากพิจารณาต้นทุนภาษีที่ดินที่ต้องเสียเพิ่มขึ้นจากภาษีที่ดินเดิม สามารถจำแนกผลกระทบทางตรงของผู้ที่เกี่ยวข้องกับตลาดอสังหาริมทรัพย์ ได้ดังนี้

1.กลุ่มที่ได้รับผลกระทบสูง ได้แก่ เจ้าของที่รกร้าง/ผู้เก็งกำไรที่ดิน ซึ่งภาระภาษีอาจมีสูงถึง 16% ของรายได้จากส่วนต่างราคา (พิจารณาจากการขยายตัวของราคาที่ดินเฉลี่ยช่วง 5 ปีที่ผ่านมาในกรุงเทพฯ และปริมณฑล) และสถาบันการเงินที่มีอสังหาฯ รอการขาย (NPA) จำนวนมากและเป็น NPA ที่มีสภาพคล่องต่ำ (ใช้ระยะเวลามากกว่า 5 ปีในการขาย ซึ่งเป็นระยะเวลาที่ภาครัฐให้สิทธิลดหย่อนภาษี)

2.กลุ่มที่ได้รับผลกระทบปานกลาง ได้แก่ ผู้พัฒนาโครงการที่อยู่อาศัย ซึ่งภาระภาษีที่ดินฯ รวมกันไม่ถึง 1% ของมูลค่าขายโครงการ หากผู้พัฒนาฯ สามารถขายโครงการได้หมดภายใน 3 ปี (ซึ่งเป็นช่วงเวลาที่ภาครัฐให้การลดหย่อน) แต่ผลกระทบอาจรุนแรงขึ้นหากมีสต็อกเหลือขายจำนวนมากหลังพัฒนามา 3 ปีและผู้พัฒนาฯ มีภาระค่าใช้จ่ายดอกเบี้ยสูง ทำให้ความสามารถในการรับมือกับผลกระทบ (Buffer) ต่อภาระภาษีจะมีอยู่ต่ำ เจ้าของอาคารที่อยู่อาศัย/พาณิชย์ให้เช่า ผลกระทบจะแตกต่างกันตามอัตราผลตอบแทนจากการให้เช่า (Rental yield) โดยอาคารที่มี Yield สูง จะได้รับผลบวกจากภาษีใหม่ที่ประหยัดลงจากภาษีโรงเรือนฯ ขณะที่กลุ่ม Yield ต่ำอาจจะต้องจ่ายภาษีมากขึ้นกว่าเดิม

3.กลุ่มที่ไม่ได้รับผลกระทบ/ได้รับผลกระทบต่ำ ได้แก่ เจ้าของที่อยู่อาศัยเพื่อใช้อยู่จริง ได้รับการยกเว้นภาษีสำหรับบ้านหลังหลักที่มีมูลค่าไม่เกิน 50 ล้านบาท (บ้านพร้อมที่ดิน) ขณะที่บ้านหลังที่สองขึ้นไป ภาระภาษีค่อนข้างต่ำหากเทียบกับฐานะ หรือความสามารถในการซื้อที่อยู่อาศัย ผู้ซื้อที่อยู่อาศัยปล่อยเช่าและผู้ซื้อที่อยู่อาศัยเพื่อเก็งกำไร ต้นทุนภาษีจากการถือครองที่อยู่อาศัยเพื่อลงทุนค่อนข้างต่ำเมื่อเทียบกับรายได้ค่าเช่าและการเพิ่มขึ้นของราคาที่อยู่อาศัย เช่น ที่อยู่อาศัยในกรุงเทพฯและปริมณฑล ต้นทุนภาษีคิดเป็นประมาณ 0.4-0.7% ของอัตราผลตอบแทนจากการเช่า และประมาณ 1% ของผลตอบแทนที่ได้จากส่วนต่างราคาซื้อขาย

ผลกระทบทางอ้อมที่อาจเห็นคือ ปริมาณที่ดินที่เข้าสู่ตลาดเพื่อขายอาจมีมากขึ้นและส่วนต่างของราคาที่ดินที่ศักยภาพสูงกับศักยภาพต่ำอาจมีมากขึ้น โดยในระยะยาวภาษีที่ดินฯ อาจช่วยลดความเสี่ยงจากการเร่งพัฒนาโครงการของผู้ประกอบการลงได้บ้าง รวมถึงการระมัดระวังมากขึ้นของผู้ให้สินเชื่อ ท้ายที่สุดอาจเป็นปัจจัยหนึ่งที่ช่วยลดความเสี่ยงภาวะอุปทานส่วนเกินซึ่งจะสนับสนุนตลาดอสังหาริมทรัพย์ให้เติบโตอย่างยั่งยืนมากขึ้น

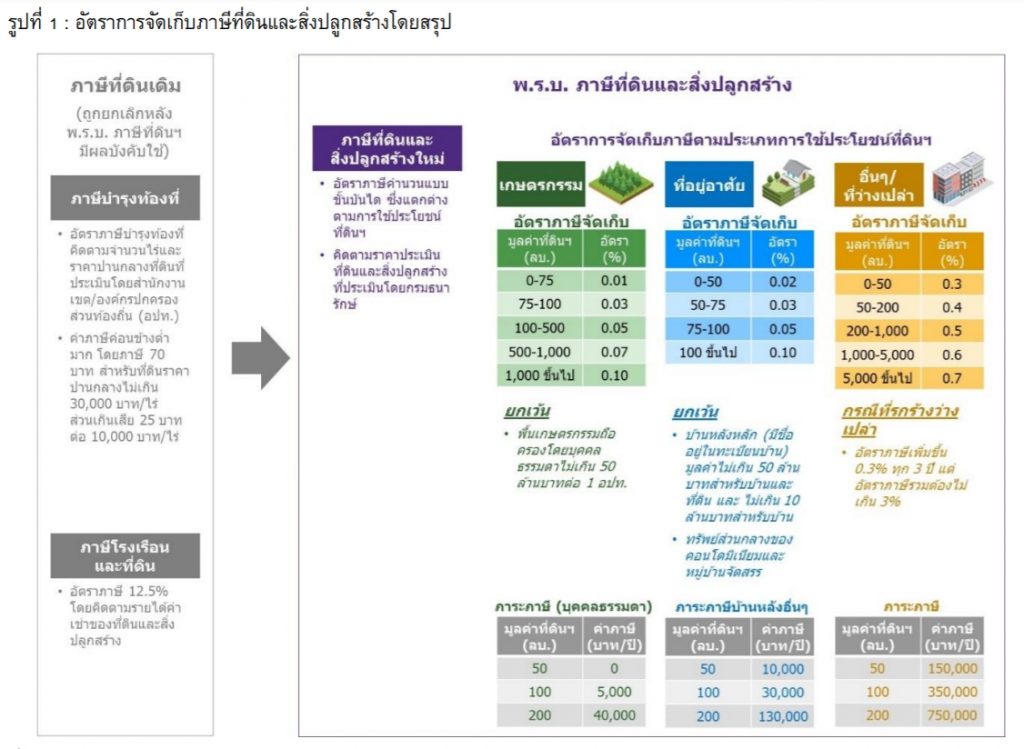

มุ่งเน้นจัดเก็บภาษีตามมูลค่าที่ดินและสิ่งปลูกสร้าง

อัตราภาษีแตกต่างกันไปตามประเภทการใช้ประโยชน์โดยตั้งแต่ปี พ.ศ.2563 ผู้เป็นเจ้าของที่ดินและสิ่งปลูกสร้างมีหน้าที่ต้องเสียภาษีที่ดินฯ ตามพระราชบัญญัติ (พ.ร.บ.) ภาษีที่ดินและสิ่งปลูกสร้าง โดยทางการจะจัดเก็บภาษีที่ดินฯ ตามมูลค่าที่ดินฯ ด้วยอัตราภาษีที่แตกต่างกันไปตามวัตถุประสงค์การใช้ที่ดิน

ทั้งนี้ ภาษีที่ดินฯ จะถูกนำมาใช้ทดแทนภาษีโรงเรือนและที่ดินที่มีมาตั้งแต่ปี พ.ศ.2475 ซึ่งจัดเก็บภาษีในอัตรา 12.5% ของรายได้ค่าเช่าที่ได้จากที่ดินและสิ่งปลูกสร้าง และภาษีบำรุงท้องที่ที่มีมาตั้งแต่ปี พ.ศ.2008 ซึ่งจัดเก็บภาษีตามจำนวนไร่และราคาปานกลางของที่ดิน โดยราคาปานกลางของที่ดินที่ใช้ในปัจจุบันเป็นราคาปานกลางฯ ที่ใช้ในการประเมินภาษีบำรุงท้องที่ตั้งแต่ปี พ.ศ.2521-2524

ทั้งนี้ ภาครัฐมีการบรรเทาภาระภาษีในส่วนที่เพิ่มขึ้นในช่วงปี พ.ศ.2563-2565 โดยผู้เสียภาษีจะชำระภาษีในปี พ.ศ.2563 เท่ากับภาระภาษีเดิม บวกด้วย 25% ของภาระภาษีส่วนเพิ่ม ในปี พ.ศ.2564 จะชำระภาษีเท่ากับภาระภาษีเดิม บวกด้วย 50%ของภาระภาษีส่วนเพิ่ม ในปี พ.ศ.2565 จะชำระภาษีเท่ากับภาระภาษีเดิม บวกด้วย 75% ของภาระภาษีส่วนเพิ่มเสีย และในปี พ.ศ.2566 ผู้เสียภาษีจะเสียภาระภาษีตาม พ.ร.บ. ภาษีที่ดินฯ เต็มจำนวน

![]()

อย่างไรก็ตาม ภาครัฐได้ลดหย่อนภาษีที่ดินฯ สำหรับที่ดินบางประเภทเพื่อความเหมาะสมกับเศรษฐกิจและการดำเนินกิจการของภาคธุรกิจ ซึ่งช่วยให้ผู้เสียภาษีสามารถปรับตัวได้ดีขึ้น ภายหลังจากที่ พ.ร.บ. ภาษีที่ดินฯ ถูกประกาศในราชกิจจานุเบกษาตั้งแต่เดือน มีนาคม พ.ศ.2562 โดยได้ทยอยประกาศกฎหมายลำดับรองออกมาหลายฉบับ โดยเฉพาะฉบับล่าสุดเมื่อวันที่3 ธันวาคม พ.ศ.2562 คณะรัฐมนตรี ได้อนุมัติร่างพระราชกฤษฎีกา (พ.ร.ก.) ลดภาษีที่ดินฯ ซึ่งมีวัตถุประสงค์เพื่อลดหย่อนภาษีที่ดินฯ สำหรับที่ดินฯ บางประเภทให้เหมาะสมกับสภาพความจำเป็นทางเศรษฐกิจ สังคม เหตุการณ์ กิจการ หรือสภาพแห่งท้องที่ โดยการลดหย่อนครั้งนี้ผู้พัฒนาโครงการอสังหาฯ เพื่ออยู่อาศัยจะได้รับการลดค่าภาษี 90% โดยจ่ายค่าภาษีเพียง 10% ของมูลค่าภาษีเต็มจำนวน ซึ่งมีเงื่อนไขดังนี้

1.ที่ดินและสิ่งปลูกสร้างที่นำมาพัฒนาเป็นอาคารชุด หรือคอนโดมิเนียมตามกฎหมายอาคารชุดไม่เกิน 3 ปีจากวันที่ได้รับอนุญาตก่อสร้าง

2.ที่ดินและสิ่งปลูกสร้างที่นำมาพัฒนาเป็นโครงการจัดสรรตามกฎหมายจัดสรรที่ดินเพื่ออยู่อาศัยไม่เกิน 3 ปีจากวันที่ได้รับอนุญาตจัดสรร

3.ที่ดินและสิ่งปลูกสร้างที่ได้รับอนุญาตตามกฎหมายจัดสรรและอาคารชุด ก่อนวันที่ 13 มีนาคม พ.ศ.2562และยังไม่ได้ขาย (สต็อก) จะได้รับการลดค่าภาษีเป็นเวลา 2 ปีคือปี พ.ศ.2563-2564

นอกจากนี้ ที่ดินฯ ที่เป็นอสังหาฯ รอการขาย (NPA) ของสถาบันการเงินก็ได้รับการลดหย่อนค่าภาษีที่ดินฯ ด้วยเช่นกันโดยลดค่าภาษี 90% ไม่เกิน 5 ปีจากวันที่ได้กรรมสิทธิ์

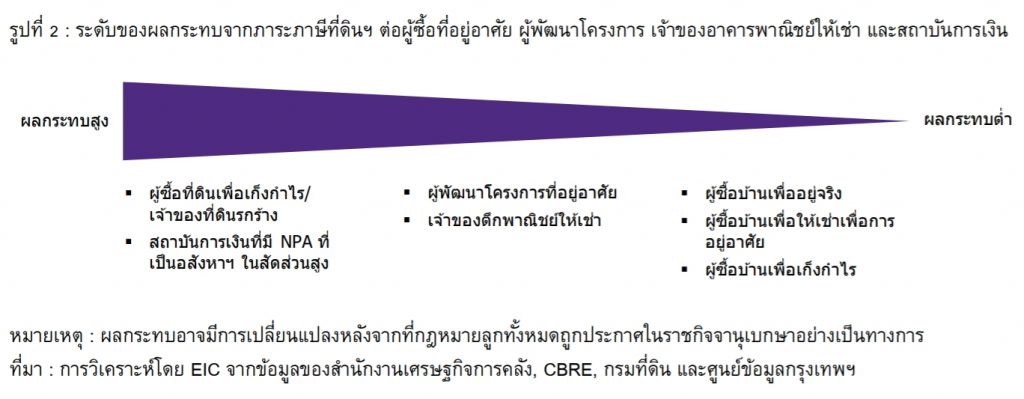

ผู้รับผลกระทบจากภาระภาษีที่ดินฯ

ผลกระทบทางตรงจากภาระภาษีที่ดินฯ จะมีความรุนแรงมากน้อยแตกต่างกันตามวัตถุประสงค์การใช้ประโยชน์ของที่ดินฯ และระยะเวลาของการถือครองที่ดินฯ รวมถึงภาระภาษีเกี่ยวกับที่ดินตามกฎหมายเดิม หากพิจารณาเฉพาะผลกระทบที่มีต่อผู้ที่ถือครองที่อยู่อาศัย รวมถึงผู้พัฒนาโครงการที่อยู่อาศัย เจ้าของอาคารพาณิชย์ให้เช่า และสถาบันการเงินจะสามารถจำแนกผลกระทบเบื้องต้นออกเป็น 3 กลุ่ม (ผลกระทบอาจมีการเปลี่ยนแปลงหากกฎหมายลูกเกี่ยวกับกระบวนการจัดเก็บและการจำแนกประเภทที่ดินและสิ่งปลูกสร้างได้รับการอนุมัติของกระทรวงที่เกี่ยวข้องและประกาศในราชกิจจานุเบกษาอย่างเป็นทางการ) ได้แก่

กลุ่มที่ได้รับผลกระทบสูง

1.ผู้ที่ซื้อที่ดินเพื่อเก็งกำไร/สะสมความมั่งคั่ง สำหรับภาษีที่ดินฯ ในกรณีที่ดินว่างเปล่า แม้ว่าจะมีอัตราภาษีเช่นเดียวกันกับที่ดินเชิงพาณิชย์อยู่ในช่วง 0.3-0.7% แต่อัตราภาษีจะมีการเพิ่มขึ้น 0.3% ในทุก 3 ปี และอัตราภาษีรวมสูงสุดไม่เกิน 3% ซึ่งจะเป็นต้นทุนภาษีที่สูง หรือต่ำขึ้นอยู่กับการเปลี่ยนแปลงราคาที่ดินในแต่ละที่ว่าเพิ่มขึ้นมากน้อยเพียงใด

ทั้งนี้ หากเทียบกับราคาที่ดินในกรุงเทพฯ และปริมณฑล ตามฐานข้อมูลของ ธนาคารแห่งประเทศไทย (ธปท.) ในช่วง 5 ปีที่ผ่านมา พบว่า ที่ดินเพิ่มขึ้นเฉลี่ยเพียงปีละ 1.9% ขณะที่ต้นทุนภาษีที่ดินฯ คิดเป็น 16% ของผลได้ที่ได้จากส่วนต่างราคา หากเสียภาษีที่ดินในอัตรา 0.3% ของมูลค่าที่ดิน ซึ่งถือว่ามีผลกระทบค่อนข้างมาก ดังนั้น กลุ่มผู้ลงทุนควรต้องพิจารณาคัดเลือกที่ดินที่มีศักยภาพในการเติบโตของราคาในอนาคตให้สูงกว่าต้นทุนภาษีที่ดิน (โดยปกติที่ดินที่มีศักยภาพมีการเติบโตของราคาในอัตราสูงกว่าค่าเฉลี่ยที่จัดเก็บโดย ธปท. เช่น ที่ดินแถบถนนพหลโยธินและรามอินทราที่ราคาประเมินขยายตัวเฉลี่ยปีละ 6-8% เป็นต้น) นอกจากนี้ ระหว่างที่ถือครองไม่ควรปล่อยให้เป็นที่ดินรกร้างเพื่อลดค่าใช้จ่ายภาษีระหว่างที่ถือครองที่ดิน

2.สถาบันการเงิน โดยเฉพาะสถาบันการเงินที่มีทรัพย์สินรอการขาย (NPA) ประเภทอสังหาฯ อยู่จำนวนมาก ทั้งนี้ผลกระทบของภาระภาษีที่ดินฯ จะแตกต่างกันไปตามพอร์ต NPA ของแต่ละสถาบันการเงิน โดยกลุ่มที่ได้รับผลกระทบมากคือ สถาบันการเงินที่มี NPA ที่เป็นอสังหาฯ และถือครองมากกว่า 5 ปี ในสัดส่วนสูง ซึ่งส่วนใหญ่จะเป็นทรัพย์ที่มีสภาพคล่องต่ำ เช่น โรงงาน ที่ดินเปล่า เป็นต้น นอกจากนี้ หากทรัพย์ที่ถือครองมากกว่า 5 ปีส่วนใหญ่เป็นอสังหาฯ เชิงพาณิชย์ หรือที่ดินรกร้าง ภาระภาษีก็จะอยู่ในอัตราที่สูงที่ 0.3-0.7% ของมูลค่าประเมิน เทียบกับกลุ่มที่อยู่อาศัยและเกษตรกรรมที่มีอัตราภาษีเพียง 0.02-0.1% และ 0.01-0.1% ตามลำดับ (จากการสอบถามข้อมูลเบื้องต้นจากหน่วยงานภาครัฐที่เกี่ยวข้อง)

ทั้งนี้ สถาบันการเงินมีแนวโน้มที่จะขาย NPA ให้ได้ภายใน 5 ปี แรกของการถือครอง เนื่องจากสถาบันการเงินได้รับสิทธิลดหย่อนภาษีที่ดินฯ โดยเสียภาษีเพียง 10% ของภาระภาษีที่ต้องจ่ายในช่วง 5 ปีแรกที่ถือครอง แต่หลังจากถือครองมากกว่า 5 ปีไปแล้ว หากสถาบันการเงินยังไม่สามารถขาย NPA ได้ค่าใช้จ่ายทางภาษีก็จะเพิ่มขึ้น เช่น NPA ที่เป็นบ้านพร้อมที่ดินมูลค่า 10 ล้านบาท มีภาระภาษีในช่วง 5 ปีแรกอยู่ที่ปีละ 200บาท และภาระภาษีจะเพิ่มขึ้นเป็นปีละ 2,000 บาทในปีที่ 6 เป็นต้นไป ขณะที่ NPA ที่เป็นโรงงานมูลค่า 10 ล้านบาท มีภาระภาษีในช่วง 5 ปีแรกอยู่ที่ปีละ 3,000 บาท และภาระภาษีจะเพิ่มขึ้นเป็นปีละ 30,000 บาทในปีที่ 6 เป็นต้นไป เป็นต้น ในระยะต่อไปสถาบันการเงินอาจระมัดระวังการให้สินเชื่อมากขึ้นจากปัจจุบันที่ระมัดระวังอยู่แล้ว แม้ว่าจะมีอสังหาฯ ค้ำประกันอยู่ก็ตาม เนื่องจากค่าใช้จ่ายภาษีที่เพิ่มขึ้นจากการกลายเป็นหนี้เสียของสินเชื่อเหล่านั้น

กลุ่มที่ได้รับผลกระทบปานกลาง

1.ผู้พัฒนาโครงการที่อยู่อาศัย โดยรวมจะได้รับผลกระทบไม่มาก หากโครงการของผู้ประกอบการสามารถพัฒนาและขายได้หมดภายใน 3 ปีแรกที่ได้รับใบอนุญาตจัดสรรสำหรับโครงการบ้านแนวราบและใบอนุญาตก่อสร้างสำหรบโครงการคอนโดมิเนียม เนื่องจาก (1) ทางการให้สิทธิลดหย่อนภาระภาษีที่ดินฯ ในช่วง 3 ปีแรก โดยจ่ายภาษีเพียง 10% ของเม็ดเงินภาษีที่ต้องจ่ายจริง ซึ่งคิดเป็นภาระภาษีรวมกัน 3 ปีไม่ถึง 0.2% ของมูลค่าขายของโครงการ และ (2) ผู้ประกอบการโดยทั่วไปถือที่ดินก่อนพัฒนาโครงการ (Land Bank) ประมาณ 1-2 ปี ขณะที่ที่ดินคิดเป็นต้นทุนประมาณ 20-30% ของมูลค่าขายโครงการ ทำให้ค่าใช้จ่ายภาษีที่ดินฯ จากการถือครอง Land Bank มีไม่ถึง 0.5% ของมูลค่าขายของโครงการ

อย่างไรก็ตาม ภาระภาษีที่ดินฯ อาจเพิ่มสูงขึ้น หากผู้ประกอบการไม่สามารถบริหารสต็อกเหลือขายภายใน 3 ปีนับตั้งแต่ขออนุญาตจัดสรร/ก่อสร้าง โดยเฉพาะโครงการคอนโดมิเนียมที่ไม่สามารถแบ่งการก่อสร้างเป็นเฟสได้แบบที่อยู่อาศัยแนวราบ นอกจากนี้ ผลกระทบจากภาษีจะมีความรุนแรงมากขึ้น หากผู้ประกอบการมีค่าใช้จ่ายดอกเบี้ยอยู่ในระดับสูงเมื่อเทียบกับรายได้จนส่งผลให้อัตรากำไรต่ำและทำให้ Buffer ต่อภาระภาษีที่ดินมีน้อยลง

นอกจากนี้ ในช่วงปี พ.ศ.2563-2565 ซึ่งเป็นช่วง 2 ปีแรกที่เริ่มการจ่ายภาษีที่ดินฯ มีแนวโน้มที่ผู้พัฒนาโครงการจะเร่งระบายสต็อกที่ค้างอยู่ โดยเฉพาะผู้ประกอบการที่มีสัดส่วนที่อยู่อาศัยเหลือขายจำนวนมาก ส่วนหนึ่งเพื่อได้รับประโยชน์จากการลดหย่อนภาษีที่ดินฯ สำหรับที่อยู่อาศัยเหลือขายที่มีการขอใบอนุญาตก่อสร้าง/จัดสรรก่อนวันที่ 13 มีนาคม พ.ศ.2561 มิเช่นนั้นผู้ประกอบการจะต้องมีค่าใช้จ่ายภาษีที่ดินฯ สูงขึ้น

ท่ามกลางปัจจัยเสี่ยงจากภาวะเศรษฐกิจและการปรับตัวต่อมาตรการ LTV ของผู้ซื้อบ้าน เมื่อผู้ประกอบการต้องมาเผชิญกับภาระภาษีที่ดินฯ แม้ว่าจะคิดเป็นต้นทุนที่ไม่สูงมากนัก แต่ก็อาจเป็นหนึ่งในปัจจัยเสริมที่ทำให้ผู้ประกอบการระมัดระวังการเปิดตัวใหม่มากขึ้น โดยมุ่งเน้นเปิดตัวโครงการที่มีศักยภาพมากขึ้น รวมถึงการเร่งระบายหน่วยเหลือขายเพื่อลดภาระค่าใช้จ่ายที่จะเกิดขึ้นเมื่อภาษีที่ดินฯ เริ่มจัดเก็บ

2.เจ้าของอาคารที่อยู่อาศัย/พาณิชย์ให้เช่า เช่น หอพัก อะพาร์ตเมนต์ สำนักงานให้เช่า และพื้นที่ค้าปลีกให้เช่า เป็นต้น แม้ว่าภาษีที่ดินฯ กรณีใช้ที่ดินและสิ่งปลูกสร้างเพื่อการพาณิชย์จะมีอัตราภาษีสูงกว่าเพื่อการเกษตร หรือเพื่ออยู่อาศัย แต่หากเปรียบเทียบกับภาระภาษีที่ดินใหม่กับภาษีโรงเรือนฯ ในปัจจุบัน ที่อัตรา 12.5% ของรายได้ค่าเช่า จะพบว่าต้นทุนทางภาษีของผู้ประกอบการจะเพิ่มขึ้นมาก หรือน้อยขึ้นอยู่กับผลตอบแทนจากการให้เช่า โดยอาคารให้เช่าแห่งไหนอัตราผลตอบแทนจากการให้เช่าอยู่ในระดับสูง ต้นทุนภาษีอาจปรับลดลงด้วยซ้ำ แต่หากอัตราผลตอบแทนจากการให้เช่าอยู่ในระดับต่ำมีโอกาสที่ภาระภาษีอาจเพิ่มขึ้นน กดดันผลตอบแทนสุทธิของผู้ประกอบการให้ปรับตัวลดลง โดยเฉพาะอาคารในพื้นที่ที่ราคาที่ดินอยู่ในระดับสูงและมีการแข่งขันสูงระหว่างผู้ประกอบการ เช่น กรณีอาคารสำนักงานให้เช่าในพื้นที่ย่านศูนย์กลางธุรกิจ (CBD) ของกรุงเทพฯ ที่มีอัตราผลตอบแทนจากการลงทุนเบื้องต้น (Gross Yield) โดยเฉลี่ยประมาณ 5-9% (จากข้อมูล CBRE และมูลนิธิประเมินค่าทรัพย์สินแห่งประเทศไทย) โดยคิดเป็นรายได้จากค่าบริการ 50% และรายได้จากการเช่า 50% โดยรายได้ส่วนหลังผู้ประกอบการต้องเสียภาษีโรงเรือนฯ คิดเป็น 0.3-0.6% ของมูลค่าอาคาร ซึ่งใกล้เคียงกับอัตราภาษีที่ดินฯ ที่ 0.3-0.7%

กลุ่มที่ได้รับผลกระทบต่ำ / ไม่ได้รับผลกระทบ

1.เจ้าของที่อยู่อาศัยเพื่อใช้อยู่จริง จำแนกเป็น

– เจ้าของบ้านหลังหลัก ซึ่งทางการได้ยกเว้นการจัดเก็บภาษีโดยมีเงื่อนไขว่าเจ้าของกรรมสิทธิ์ต้องมีชื่ออยู่ในทะเบียนบ้าน และมูลค่าบ้านพร้อมที่ดินไม่เกิน 50 ล้านบาท หรือบ้าน ไม่นับรวมที่ดินไม่เกิน 10 ล้านบาท ขณะที่บ้านพร้อมที่ดินมูลค่าเกินกว่า 50 ล้านบาทก็มีภาระภาษีอยู่ในระดับต่ำมากเมื่อเทียบกับฐานะ หรือรายได้ของผู้ถือครอง เช่น บ้านพร้อมที่ดินมูลค่า 100 ล้านบาท เสียภาษีเพียง 20,000 บาท/ปี หรือ 1,667 บาท/เดือน

– เจ้าของที่อยู่อาศัยหลังที่สองขึ้นไปเพื่อใช้อยู่อาศัย (ไม่ใช่บ้านหลังหลัก) แม้ว่าภาระภาษีที่ต้องจ่ายตามภาษีที่ดินฯ จะเพิ่มขึ้นจากภาษีบำรุงท้องที่ (ซึ่งเป็นกฎหมายภาษีที่ดินเดิม) แต่เม็ดเงินภาษีที่ดินฯ ที่ต้องจ่ายยังอยู่ในระดับต่ำ เมื่อเทียบกับรายได้ของผู้ที่สามารถซื้อบ้านในมูลค่าเหล่านั้น

นอกจากนี้ ภาครัฐยังมีการบรรเทาภาระภาษีในส่วนที่เพิ่มขึ้นในช่วง 3 ปีแรกที่มีการเก็บภาษีที่ดินฯ เช่น กรณีบ้านพร้อมที่ดินราคา 10 ล้านบาททไม่ใช่บ้านหลังหลัก ปัจจุบันเสียภาษีบำรุงท้องที่ปีละ 834 บาท ขณะที่ตาม พ.ร.บ. ภาษีที่ดินฯ เจ้าของบ้านต้องเสียภาษีเพิ่มขึ้นเป็นปีละ 2,000 บาท (อัตราภาษีที่ดินฯ 0.02% ของมูลค่าบ้าน 10 ล้านบาท) ซึ่งคิดเป็นค่าใช้จ่ายไม่ถึง 0.2% ของรายได้ของผู้ที่สามารถกู้ซื้อบ้านในราคา 10 ล้านบาท (รายได้ของผู้กู้ซื้อต้องไม่น้อยกว่า 1 แสนบาทต่อเดือน)

2.ผู้ซื้อที่อยู่อาศัยเพื่อปล่อยเช่าเพื่อการอยู่อาศัย/เก็งกำไร จากข้อมูลเบื้องต้นของ กระทรวงการคลัง ผู้ซื้อที่อยู่อาศัยเพื่อปล่อยเช่าเพื่อการอยู่อาศัย/เก็งกำไร ภาระภาษีที่ต้องจ่ายตามภาษีที่ดินฯ จะเหมือนกับเจ้าของที่อยู่อาศัยหลังที่สองขึ้นไป โดยมีอัตราภาษีที่ดินฯ อยู่ที่ 0.02% ของมูลค่าที่อยู่อาศัย (กรณีราคาไม่เกิน 50 ล้านบาท) คิดเป็นต้นทุนภาษีจากการถือครองที่อยู่อาศัยที่ค่อนข้างต่ำ เมื่อเทียบกับรายได้ค่าเช่าและการเพิ่มขึ้นของราคาที่อยู่อาศัย ดังนั้นภาษีที่ดินฯ ไม่ได้มีผลมากนักต่อความต้องการที่อยู่อาศัยเพื่อการลงทุน (ยกเว้นในช่วงแรกที่มีการจัดเก็บภาษีที่ดินฯ ที่ผู้ลงทุนซื้อที่อยู่อาศัยยังไม่มั่นใจในภาระภาษีว่าจะมีมากน้อยเพียงใด) กรณีซื้อมาเพื่อเก็งกำไร เช่น ในช่วง 5 ปีที่ผ่านมาราคาที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล ตามฐานข้อมูลของ ธนาคารแห่งประเทศไทย (ธปท.) เพิ่มขึ้นเฉลี่ยปีละ 1.7% สำหรับคอนโดมิเนียม 2.0% สำหรับทาวน์เฮาส์ และ 2.6% สำหรับบ้านเดี่ยว โดยค่าใช้จ่ายจากภาษีที่ดินฯ จะคิดเป็นประมาณ 1% ของผลตอบแทนที่ได้จากส่วนต่างราคาซื้อขาย (Capital Gain Yield) เฉลี่ยที่ 1.7-2.6% ต่อปี ทั้งนี้ ผลกระทบจากต้นทุนภาษีที่กล่าวมามีโอกาสที่จะน้อยกว่าที่กล่าวมาข้างต้น หากผู้ลงทุนเลือกเก็งกำไรในกลุ่มที่อยู่อาศัยที่มีศักยภาพ ซึ่งราคามีแนวโน้มขยายตัวมากกว่าค่าเฉลี่ยของตลาด

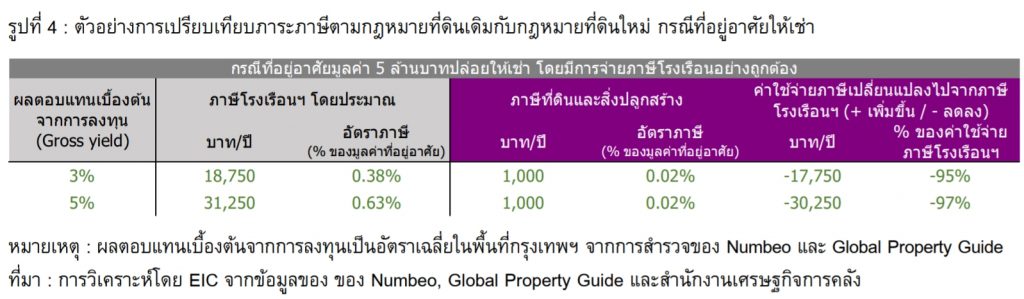

กรณีซื้อมาเพื่อปล่อยเช่า เช่น กรณีคอนโดมิเนียมมูลค่า 5 ล้านบาท ที่ซื้อเพื่อปล่อยเช่า/เก็งกำไร ต้องเสียภาษีที่ดินฯ ในอัตรา 0.02% ของมูลค่าคอนโดฯ หรือ 1,000 บาท/ปี (เทียบกับในปัจจุบันที่ภาระภาษีเกี่ยวกับที่ดินต่ำมาก เนื่องจากข้อบกพร่องในการจัดเก็บภาษีโรงเรือน ขณะที่ภาษีบำรุงท้องที่ก็อยู่ในอัตราต่ำมาก) คิดเป็นภาระค่าใช้จ่ายประมาณ 0.4-0.7% ของอัตราผลตอบแทนจากการให้เช่า (Gross Rental Yield) ที่เฉลี่ยประมาณ 3-5%

แต่หากผู้ให้เช่าที่อยู่อาศัยในกรณีตัวอย่างข้างต้น เคยต้องเสียภาษีโรงเรือนฯ จากรายได้ค่าเช่าที่ 12.5% ของรายได้ทั้งปี หรือคิดเป็น 0.4-0.6% ของมูลค่าที่อยู่อาศัย การปรับเปลี่ยนการจัดเก็บภาษีเป็นภาษีที่ดินฯ ที่อัตราขั้นต่ำที่ 0.02% ของมูลค่าที่อยู่อาศัยจะส่งผลด้านบวกต่อผู้ให้เช่าที่จะสามารถประหยัดค่าใช้จ่ายภาษีลงไปได้ประมาณปีละ 17,000-30,000 บาท

ผลกระทบทางอ้อมที่อาจเห็นคือ ปริมาณที่ดินที่เข้าสู่ตลาดเพื่อขายอาจมีมากขึ้น และส่วนต่างของราคาที่ดินที่มีศักยภาพสูงกับศักยภาพต่ำอาจมีมากขึ้น ผลจากต้นทุนภาษีที่ดินฯ ที่เพิ่มขึ้น อาจส่งผลให้ผู้ถือครองที่ดินว่างเปล่าไม่ได้ใช้ประโยชน์บางส่วนอาจทยอยขายที่ดินออกมาในตลาด โดยเฉพาะที่ดินมรดกที่ถือครองมายาวนานซึ่งในอดีตมีต้นทุนในการถือครองที่ดินไม่มากนัก แต่ภาษีที่ดินฯ ที่กำลังจะเริ่มจัดเก็บอาจเป็นหนึ่งในปัจจัยสนับสนุนให้ผู้ถือครองที่ดินบางส่วนปล่อยที่ดินเข้าสู่ตลาดเพื่อซื้อขายมากขึ้น ส่งผลให้การขยายตัวของราคาที่ดินโดยเฉลี่ยอาจมีแนวโน้มขยายตัวช้าลงไปบ้าง โดยเฉพาะที่ดินที่มีศักยภาพต่ำ (มีการเพิ่มขึ้นของราคาค่อนข้างช้า) ขณะที่ที่ดินที่มีศักยภาพ (มีการเพิ่มขึ้นของราคาค่อนข้างเร็ว) ต้นทุนภาษีที่ดินฯ แทบไม่ส่งผลกระทบ เนื่องจากราคาของที่ดินที่เร่งตัวไปเร็วกว่าต้นทุนภาษี ทำให้ความต้องการถือครองที่ดินดังกล่าวยังมีต่อเนื่อง ผลักดันให้ราคาที่ดินของที่ดินศักยภาพยังมีแนวโน้มขยายตัวสูงต่อเนื่องได้

โดยสรุป ภาษีที่ดินที่กำลังจัดเก็บในปี พ.ศ.2563 ผู้ซื้อที่อยู่อาศัยเพื่ออยู่จริงและเพื่อการลงทุนจะไม่ได้รับผลกระทบมากนัก ทั้งยังจะส่งผลกระทบไม่มากนักต่ออปุสงค์ในตลาดที่อยู่อาศัย (ปัจจัยจากเศรษฐกิจและความระมัดระวังในการให้สินเชื่อบ้านจะเป็นปัจจัยหลักที่ส่งผลกระทบมากกว่าภาษีที่ดินฯ) ขณะที่ผู้พัฒนาโครงการอาจต้องมีการปรับตัวอันเกิดจากภาระภาษีโดยต้องมุ่งเน้นบริหารการขายโครงการให้เหลือหน่วยเหลือขายน้อยที่สุดภายในช่วง 3 ปีแรกที่ได้รับใบอนุญาตก่อสร้าง/จัดสรร เนื่องจากเป็นช่วงเวลาที่ได้รับการลดหย่อนภาษีที่ดินฯ รวมถึงในช่วงปี พ.ศ.2563-2564 จะต้องเรง่ ระบายสต็อกซึ่งคงค้างมาก่อนหน้าที่ภาษีที่ดินฯ จะมีผลบังคับใช้ เช่นเดียวกันกับสถาบันการเงินต้องระมัดระวังการให้สินเชื่อมากขึ้นเพื่อไม่ให้ภาระ NPA มีมาก

การจัดเก็บภาษีที่ดินฯ ในระยะยาวจึงมีโอกาสอาจช่วยลดความเสี่ยงจากการเร่งพัฒนาโครงการของผู้ประกอบการ (โดยมุ่งเน้นแต่โครงการที่มีศักยภาพอย่างแท้จริง) รวมถึงการระมัดระวังมากขึ้นของผู้ให้สินเชื่อ ท้ายที่สุดก็อาจเป็นปัจจัยหนึ่งที่ช่วยลดความเสี่ยงภาวะอุปทานส่วนเกิน (Oversupply) ลงได้บ้างซึ่งจะสนับสนุนให้การใช้ที่ดิน รวมถึงตลาดที่อยู่อาศัยเติบโตได้อย่างยั่งยืนมากขึ้น