ดร.กำพล อดิเรกสมบัติ / วชริวัฒน์ บานชื่น / พงศกร ศรสีกาวกุล

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ค่าเงินบาทในปี 2563 จะยังคงเผชิญแรงกดดันด้านแข็งค่าอย่างต่อเนื่อง แต่เป็นในอัตราที่น้อยลงจากปี 2562 โดยคาดว่าเงินบาท ณ สิ้นปี 2563 จะอยู่ในกรอบ 29.5-30.5 บาทต่อเหรียญสหรัฐ เนื่องจากประเทศไทยยังต้องเผชิญปัจจัยเชิงโครงสร้างที่ทำให้ดุลบัญชีเดินสะพัดยังคงเกินดุลในระดับสูง ขณะที่ความต้องการลงทุนในต่างประเทศยังต่ำ (Home Bias ยังคงสูง) จึงทำให้มีความต้องการเงินบาทเทียบเหรียญสหรัฐในปริมาณมาก อีกทั้งดัชนีค่าเงินเหรียญสหรัฐมีโอกาสปรับอ่อนค่าลงได้เล็กน้อยทำให้เงินบาทแข็งค่าขึ้นโดยเปรียบเทียบ

อย่างไรก็ดี ปัจจัยหนุนที่ช่วยให้เงินบาทจะไม่แข็งค่าขึ้นเร็วมากเท่าในปี 2562 คือ การลงทุนในต่างประเทศของภาคธุรกิจไทยอาจมีแนวโน้มปรับดีขึ้นบ้าง การขายทำกำไรทองคำมีแนวโน้มลดลง และส่วนต่างอัตราดอกเบี้ยไทย-สหรัฐฯ ที่อาจกว้างขึ้นได้

ธนาคารแห่งประเทศไทย (ธปท.) รายงานว่าการแข็งค่าอย่างรวดเร็วนี้เป็นผลจากสภาพคล่องในตลาดเงินที่อยู่ในระดับต่ำในช่วงวันหยุดเทศกาล ทำให้การทำธุรกรรมซื้อขายเงินตราไม่สมดุล อีกทั้งยังเป็นผลจากการอ่อนค่าของเงินเหรียญสหรัฐด้วยเช่นกัน

ในโอกาสนี้ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) จึงได้นำเสนอบทวิเคราะห์มุมมองค่าเงินบาทในปี 2563 เพื่อให้ผู้ประกอบการสามารถเตรียมตัวพร้อมรับมือต่อความผันผวนของค่าเงินในระยะต่อไป

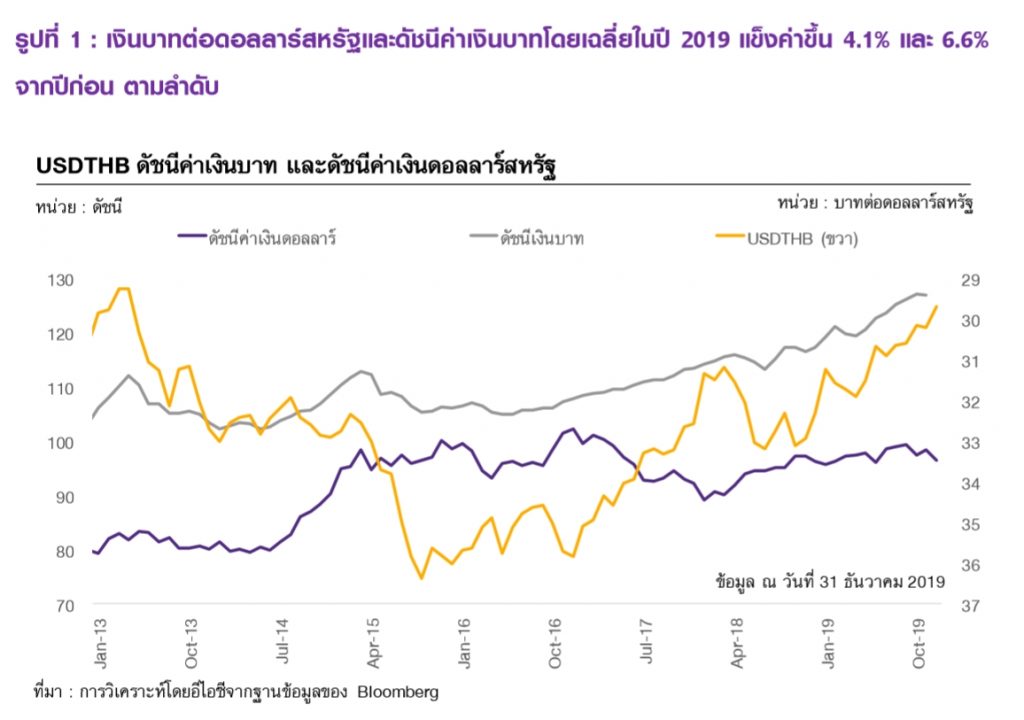

จากคาดการณ์เดิม ณ รายงาน Outlook ของไตรมาสก่อนที่ 30-31 บาทต่อเหรียญสหรัฐ โดยค่าเงินบาทในปี 2562 เฉลี่ยอยู่ที่ 31.05 บาทต่อเหรียญสหรัฐ แข็งค่าขึ้น 4.1% จากปี 2561 ขณะที่ดัชนีค่าเงินบาท (Nominal Effective Exchange Rate : NEER) ในปี 2562 เฉลี่ยอยู่ที่ 123.2 ปรับแข็งค่าขึ้น 6.6% จากปี 2561 เช่นกัน สำหรับในปี 2563 เงินบาทมีแนวโน้มเผชิญแรงกดดันด้านแข็งค่าอยู่ต่อเนื่อง แต่อยู่ในอัตราที่น้อยลงจากปี 2562

-

คาดเงินบาทยังมีแนวโน้มแข็งค่าเทียบกับเงินเหรียญสหรัฐจากปัจจัยดังต่อไปนี้

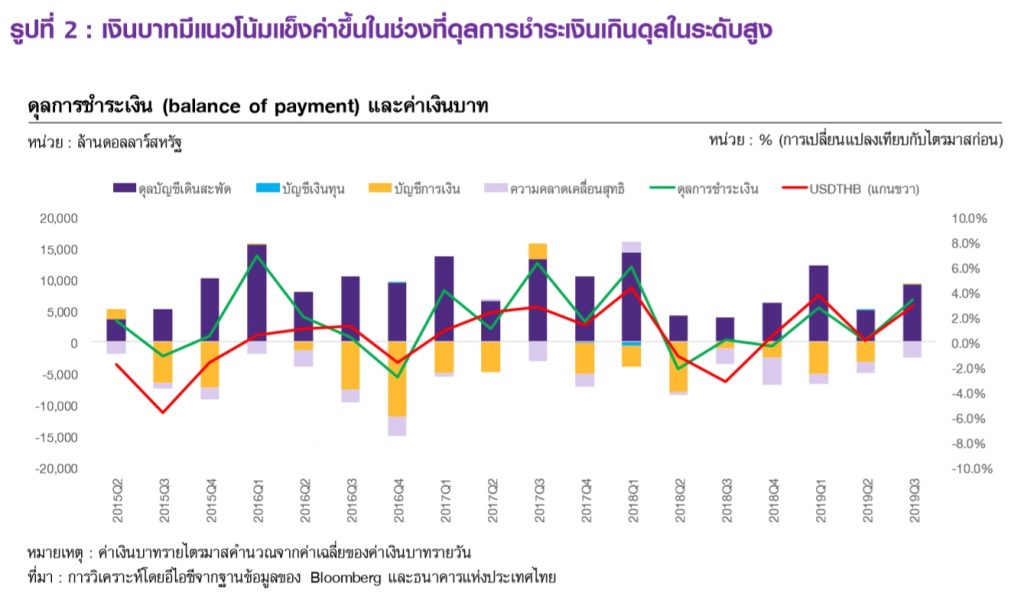

1.ดลุบัญชีเดินสะพัดไทยในปี 2563 จะยงัคงเกินดุลสูง โดย EIC ประเมินว่าดุลบัญชีเดินสะพัดไทยในปี 2563 จะยังเกินดุลในระดับสูงใกล้เคียงในปี 2562 เนื่องจาก 1) มูลค่าการส่งออกและนำเข้าในปี 2563 มีแนวโน้มทรงตัวจากปีก่อน 2) ภาคการท่องเที่ยวจะยังคงขยายตัวแม้ในอัตราที่ชะลอลง และ 3) การลงทุนในประเทศจะยังอยู่ในภาวะซบเซา จึงทำให้โดยรวมแล้วการเกินดุลบัญชีเดินสะพัดของไทยแม้จะชะลอลงแต่ยังคงเกินดุลในระดับสูงที่ประมาณ 6% ต่อ GDP (6.3% ต่อ GDP ในปี 2562)

ขณะที่ความต้องการนำเงินออกไปลงทุนต่างประเทศยังมีต่ำ (Home Bias ยังคงอยู่ในระดับสูง) ซึ่งจะทำให้ความต้องการเงินบาทเมื่อเทียบกับเงินเหรียญสหรัฐยังมีอยู่มาก นอกจากนี้ การเกินดุลบัญชีเดินสะพัดในระดับสูง เงินทุนสำรองต่อหนี้ต่างประเทศที่มากก็จะยังทำให้เงินบาทมีสถานะเป็นสินทรัพย์ปลอดภัยของภูมิภาค (Regional Safe Haven) ต่อไป ซึ่งจะทำให้เงินบาทมีแนวโน้มอ่อนค่าลงน้อยกว่าสกุลเงินอื่นในภูมิภาคในช่วงที่ความเชื่อมั่นลดลง

2.ความเสี่ยงต่อเศรษฐกิจโลกปรับลดลง ส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลกลับเข้าสู่ตลาดเกิดใหม่ในเอเชีย (EM-Asia) รวมถึงไทย โดย EIC มองว่า การเจรจาทางการค้าระหว่างสหรัฐอเมริกาและจีนที่มีความคืบหน้า (Phase 1 Deal) ไปนั้น เป็นปัจจัยที่ลดความเสี่ยงด้านต่ำของภาคส่งออกและเศรษฐกิจโดยรวมของกลุ่มประเทศ EM-Asia อย่างมีนัยสำคัญ ส่วนความเสี่ยงจากสถานการณ์ Brexit ก็ปรับดีขึ้นเช่นกัน หลังพรรค Conservative ชนะการเลือกตั้งด้วยเสียงข้างมาก ด้วยเหตุนี้ จึงทำให้ความเสี่ยงต่อเศรษฐกิจโลกมีแนวโน้มปรับลดลงในปี 2563 ซึ่ง EIC มองว่าจะส่งผลให้ความเชื่อมั่นของนักลงทุนปรับสูงขึ้นและมีเงินทุนไหลกลับเข้ากลุ่มประเทศตลาดเกิดใหม่ได้

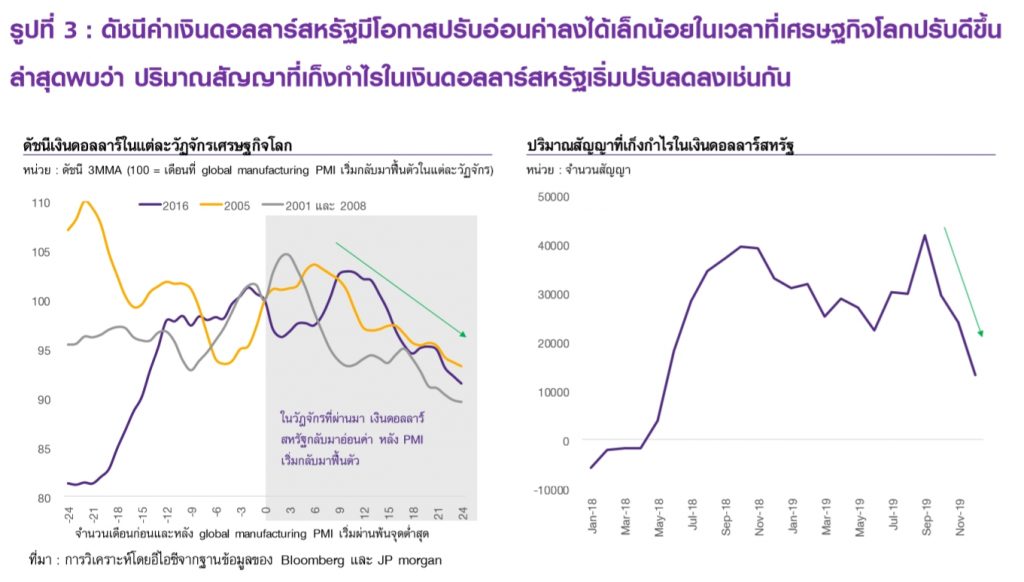

3.ดัชนีค่าเงินเหรียญสหรัฐมีโอกาสปรับอ่อนค่าลงได้เล็กน้อย ส่งผลให้เงินบาทแข็งค่าขึ้นโดยเปรียบเทียบ โดย EIC พบว่า ในเวลาที่เศรษฐกิจโลกปรับแย่ลงจะทำให้มีความต้องการถือเงินเหรียญสหรัฐเพิ่มขึ้น เนื่องจากเป็นสกุลเงินหลักของโลกและมีความเสี่ยงต่ำ ทั้งนี้ในระยะต่อไปที่เศรษฐกิจโลกมีแนวโน้มปรับดีขึ้น ความเสี่ยงของการเกิดภาวะเศรษฐกิจถดถอยของโลกลดลงก็จะทำให้ความต้องการถือครองเงินเหรียญสหรัฐปรับลดลงมา ซึ่งจากข้อมูลปริมาณสัญญาที่เก็งกำไรในเงินเหรียญสหรัฐก็เริ่มสะท้อนให้เห็นแนวโน้มนี้ในไตรมาสสุดท้ายของปี 2562 บ้างแล้ว

อย่างไรก็ดี EIC มองว่าแม้เงินเหรียญสหรัฐจะไม่อ่อนค่าลงมากนัก เนื่องจากธนาคารกลางสหรัฐอเมริกา(Federal Reserve) จะมีแนวโน้มคงอัตราดอกเบี้ยนโยบายตลอดปี 2563 (จากที่เคยมองว่ามีโอกาสลดดอกเบี้ยได้ 1 ครั้ง) แต่ธนาคารกลางสำคัญอื่น ๆ มีแนวโน้มดำเนินนโยบายการเงินที่ผ่อนคลายกว่า โดยธนาคารกลางยุโรป (ECB) และธนาคารกลางญี่ปุ่น (Bank of Japan : BOJ) มีแนวโน้มคงอัตราดอกเบี้ยนโยบายในปี 2563 แต่ก็จะยังดำเนินมาตรการผ่อนคลายทางการเงินผ่านการทำ Quantitative Easing (QE) ต่อไป นอกจากนี้โอกาสที่ ECB และ BOJ จะปรับลดอัตราดอกเบี้ยนโยบายในปี 2563 ก็มีสูงกว่า Fed ดังนั้นจึงมีโอกาสที่เงินยูโรและเงินเยนจะอ่อนค่าเมื่อเทียบกับเหรียญสหรัฐได้ ขณะเดียวกันความไม่แน่นอนของการเจรจาเขต (Balance Of Payment) การค้าเสรี (FTA) ระหว่างอังกฤษและยุโรปอาจทำให้เงินยูโรและเงินปอนด์อ่อนค่าลงเมื่อเทียบกับเหรียญสหรัฐ

4.ข้อจำกัดของ ธปท. ในการผ่อนคลายนโยบายการเงินและเข้าดูแลอัตราแลกเปลี่ยน การผ่อนคลายนโยบายการเงิน เช่น การลดอัตราดอกเบี้ยนโยบายมีส่วนช่วยให้อัตราแลกเปลี่ยนของประเทศนั้น ๆ อ่อนค่าลงได้ อย่างไรก็ดี ด้วยขีดความสามารถในการลดอัตราดอกเบี้ยนโยบายของ ธปท. ที่มีจำกัดมากขึ้นจากอัตราดอกเบี้ยที่ต่ำสุดในประวัติการณ์ทำให้ความสามารถในการดูแลค่าเงินบาทผ่านช่องทางนี้ลดลงนอกจากนี้ ประเทศไทยยังต้องเผชิญต่อความเสี่ยงที่อาจถูกจัดเป็นประเทศผู้บิดเบือนค่าเงิน (Currency Manipulator) โดยกระทรวงการคลังของสหรัฐอเมริกา จึงทำให้ ธปท. อาจไม่สามารถดูแลค่าเงินบาทได้มากเท่ากับในอดีต ดังนั้นโอกาสที่เงินบาทต้องเผชิญแรงกดดันด้านแข็งค่าจึงจะมีอยู่ต่อไป

5.เงินหยวนที่มีแนวโน้มแข็งค่าอาจทำให้ค่าเงินในภมูิภาครวมถึงเงินบาทปรับแข็งค่าขึ้นตาม ในช่วงที่สงครามการค้าทวีความรุนแรง เงินหยวนปรับอ่อนค่าลงค่อนข้างมาก ทำให้สินค้าจีนมีความได้เปรียบในการแข่งขันด้านราคาต่อประเทศอื่น ส่งผลต่อแนวโน้มการส่งออกและเศรษฐกิจของประเทศคู่ค้าคู่แข่งของจีน ค่าเงินสกุลเงินอื่น ๆ ในภูมิภาคโดยเฉพาะประเทศที่ส่งออกสินค้าคล้ายคลึงกับจีนจึงปรับอ่อนค่าลงตาม ซึ่งในช่วงที่ผ่านมาก็พบว่าเงินบาทปรับอ่อนค่าตามหยวนในช่วงสงครามการค้าทวีความรุนแรงเช่นกัน อย่างไรก็ดี สำหรับในระยะต่อไปที่สงครามการค้ามีแนวโน้มลดความรุนแรงลง ความเชื่อมั่นของนักลงทุนโลกมีแนวโน้มปรับสูงขึ้น จึงทำให้เงินหยวนมีแนวโน้มแข็งค่าขึ้น และด้วยเสถียรภาพต่างประเทศของไทยที่แข็งแกร่งจะยิ่งทำให้เงินบาทสามารถแข็งค่าขึ้นตามเช่นกัน

-

การแข็งค่าของเงินบาทในปี 2563 จะลดน้อยลงเมื่อเทียบกับปี 2562 เนื่องจาก

1.ดุลบัญชีการเงินไทย (Financial Account) อาจขาดดุลมากขึ้นได้เล็กน้อย จากแนวโน้มการออกไปลงทุนต่างประเทศที่เพิ่มสูงขี้นในช่วง 5 ปีที่ผ่านมา ตั้งแต่ปี 2558 โดยคาดว่าในปี 2563 มีโอกาสที่ภาคธุรกิจไทยจะออกไปลงทุนต่างประเทศมากขึ้น โดยปัจจัยสนับสนุนให้ภาคเอกชนออกไปลงทุนต่างประเทศมากขึ้นส่วนหนึ่งมาจากอัตราการเติบโตของเศรษฐกิจไทยที่ยังอยู่ในระดับต่ำเมื่อเทียบกับประเทศอื่นในภูมิภาค รวมถึงความไม่แน่นอนภายในประเทศที่ยังมีค่อนข้างมาก นอกจากนี้การผ่อนคลายกฎเกณฑ์การออกไปลงทุนของ ธปท. น่าจะเป็นปัจจัยสนับสนุนให้ภาคธุรกิจไทยมีแนวโน้มออกไปซื้อ หรือควบรวมกิจการต่างประเทศ รวมถึงช่วยให้การลงทุนในหลักทรัพย์ต่างประเทศเพิ่มขึ้นอย่างค่อยเป็นค่อยไปได้ EIC จึงประเมินว่าดุลบัญชีการเงินไทยอาจขาดดุลมากขึ้นซึ่งจะช่วยลดแรงกดดันต่อเงินบาทผ่านการเกินดุลการชำระเงิน (Balance Of Payment) ที่ลดลง

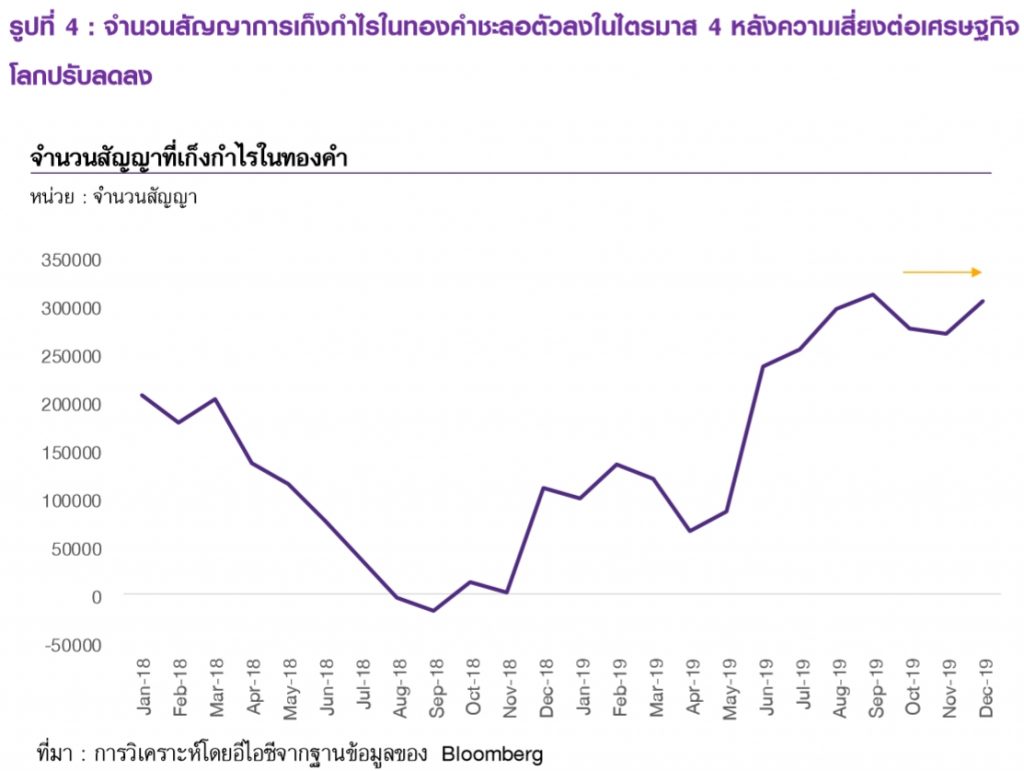

2.แรงกดดันจากการขายทำกำไรทองคำมีแนวโน้มลดลง ในช่วงที่เศรษฐกิจโลกเผชิญกับความเสี่ยงที่สูงขึ้น ความเชื่อมั่นของนักลงทุนปรับลดลง (Risk-Off Sentiment) และหันไปถือครองสินทรัพย์ปลอดภัย เช่น ทองคำมากขึ้น ราคาทองคำจึงปรับสูงขึ้นในช่วงดังกล่าว ซึ่งนักลงทุนทองคำในไทยบางส่วนมักจะขายทองคำออกสู่ตลาดทองคำโลกเพื่อทำกำไรจากราคาที่ปรับขึ้น ทำให้มีความต้องการแลกเงินเหรียญสหรัฐที่ได้จากการขายทองคำกลับมาเป็นเงินบาท ค่าเงินบาทจึงมักปรับแข็งค่าขึ้นในช่วงดังกล่าวเช่นกัน

อย่างไรก็ดี ในช่วงที่ความเสี่ยงของเศรษฐกิจโลกมีแนวโน้มปรับลดลงในปี 2564 การเพิ่มขึ้นของราคาทองคำอาจมีแนวโน้มชะลอลง หรือปรับลดลงได้ จึงทำให้แรงกดดันต่อเงินบาทจากปัจจัยนี้มีน้อยลง นอกจากนี้การผ่อนคลายกฎเกณฑ์ด้านการแลกเปลี่ยนเงินของ ธปท. ที่อนุญาตให้ผู้ค้าทองคำสามารถเก็บเงินตราต่างประเทศจากการขายทองคำไว้ในบัญชี FCD โดยไม่ต้องแลกเป็นบาทเพื่อรอลงทุนในครั้งต่อไปจะช่วยลดแรงกดดันด้านแข็งค่าของเงินบาทในปีหน้าได้เพิ่มขึ้น

3.แนวโน้มส่วนต่างอัตราดอกเบี้ยนโยบายระหว่างไทยและประเทศเศรษฐกิจหลัก หากเศรษฐกิจไทยปรับแย่ลงกว่าที่ คณะกรรมการนโยบายการเงิน (กนง.) คาดจนทำให้ต้องมีการลดอัตราดอกเบี้ยนโยบายเพิ่มเติมเพื่อพยุงเศรษฐกิจ ก็จะทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นของไทยยิ่งปรับลดลงต่ำกว่าพันธบัตรรัฐบาลสหรัฐอเมริกา ทำให้มีโอกาสที่นักลงทุนอาจเลือกออกไปลงทุนในสินทรัพย์ประเทศอื่นที่มีผลตอบแทน (Carry Return) สูงกว่าเงินทุนเคลื่อนย้ายที่คาดว่าอาจไหลเข้าไทยได้ก็อาจมีน้อยลง หรืออาจมีการไหลออก เงินบาทจึงอาจอ่อนค่าได้ อย่างไรก็ดี จากการศึกษาของ EIC ที่ผ่านมาพบว่า ปัจจัยด้านส่วนต่างอัตราดอกเบี้ยมีผลต่อค่าเงินบาทเพียงเล็กน้อยและมีอิทธิพลน้อยกว่าปัจจัยเชิงโครงสร้าง เช่น ขนาดดุลบัญชีเดินสะพัด

โดยสรุป เงินบาทในปี 2563 จะยังคงเผชิญแรงกดดันด้านแข็งค่าอยู่ต่อเนื่อง แต่ในอัตราที่น้อยลงจากปี 2562 โดยคาดว่า ณ สิ้นปี 2563 เงินบาทจะอยู่ในกรอบ 29.5-30.5 บาทต่อเหรียญสหรัฐ เนื่องจากประเทศไทยยังต้องเผชิญปัจจัยเชิงโครงสร้างที่ทำให้ดุลบัญชีเดินสะพัดยังคงเกินดุลในระดับสูง ขณะที่ความต้องการลงทุนในต่างประเทศยังต่ำ (Home Bias ยังคงสูง) จึงทำให้มีความต้องการเงินบาทเทียบเหรียญสหรัฐในปริมาณมาก อีกทั้งดัชนีค่าเงินเหรียญสหรัฐมีโอกาสปรับอ่อนค่าลงได้เล็กน้อยทำให้เงินบาทแข็งค่าขึ้นโดยเปรียบเทียบ

อย่างไรก็ดี ปัจจัยหนุนที่จะช่วยให้เงินบาทไม่แข็งค่าขึ้นเร็วมากเท่าในปี 2562 คือ การลงทุนในต่างประเทศของภาคธุรกิจไทยอาจมีแนวโน้มปรับดีขึ้นบ้าง การขายทำกำไรทองคำมีแนวโน้มลดลง และส่วนต่างอัตราดอกเบี้ยไทย-สหรัฐฯ ที่อาจกว้างขึ้นได้